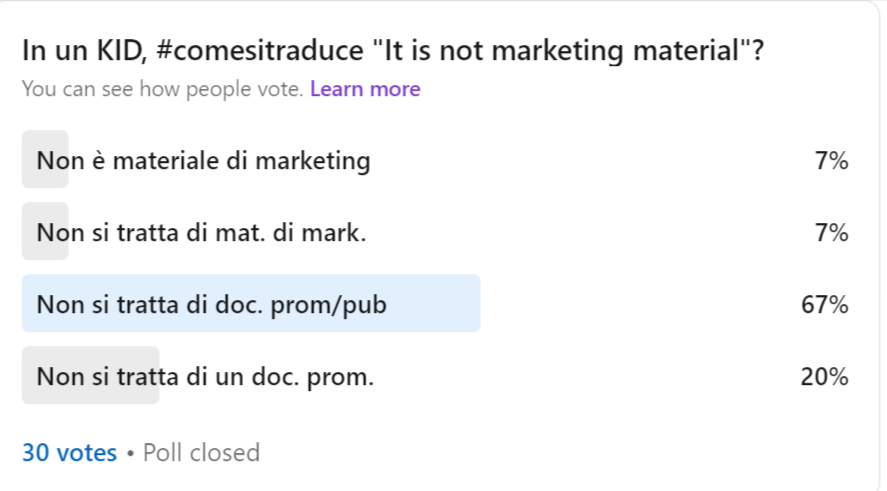

Qualche settimana fa ho chiesto su LinkedIn ai miei collegamenti di tradurre una frase molto semplice contenuta in un KID:

Come spesso accade, ha “vinto” l’opzione più lunga ma non quella corretta. In questo caso – ossia all’interno di un KID – non c’è margine di libertà per il traduttore che è tenuto a tradurre “Non si tratta di un documento promozionale”.

Perché?

Questa frase, che fa parte del paragrafo introduttivo standard del KID, è riportata nel Regolamento UE 1286/2014 del Parlamento europeo e del Consiglio del 26 novembre 2014 relativo ai documenti contenenti le informazioni chiave per i prodotti d’investimento al dettaglio e assicurativi preassemblati.

| INGLESE This document provides you with key information about this investment product. It is not marketing material. The information is required by law to help you understand the nature, risks, costs, potential gains and losses of this product and to help you compare it with other products. | ITALIANO Il presente documento contiene informazioni chiave relative a questo prodotto d’investimento. Non si tratta di un documento promozionale. Le informazioni, prescritte per legge, hanno lo scopo di aiutarvi a capire le caratteristiche, i rischi, i costi, i guadagni e le perdite potenziali di questo prodotto e di aiutarvi a fare un raffronto con altri prodotti d’investimento. |

È quindi evidente che il traduttore non ha alcuna libertà di azione in quanto un documento ufficiale dell’UE prescrive una traduzione che va utilizzata fedelmente.

Ma facciamo un passo indietro.

Cos’è il KID (key information document) e in che cosa si differenzia dal ben più noto KIID (Key investor information document)?

Il KID, in italiano “documento contenente le informazioni chiave”, è un documento progettato specificatamente per gli investitori al dettaglio, che è strutturato, a differenza del vecchio KIID, nella forma di domanda e risposte. Se, come il KIID, anche il KID prevede un formato e un contenuto standard obbligatorio, il documento contenente le informazioni chiave include un maggior numero di informazioni ripartite in 8 sezioni, da illustrare al massimo in 3 pagine; nel KIID invece le informazioni erano suddivise in 6 sezioni distribuite su 2 pagine.

Sul fronte linguistico, ricordiamo che il documento contenente le informazioni chiave presenta le seguenti caratteristiche (cfr. Articolo 6 del suddetto Regolamento UE):

a) è presentato e strutturato in modo da agevolarne la lettura, in caratteri di dimensione leggibile;

b) si concentra sulle principali informazioni di cui hanno bisogno gli investitori al dettaglio;

c) è formulato con chiarezza e scritto in un linguaggio e uno stile tali da facilitare la comprensione delle informazioni. In particolare è necessario utilizzare un linguaggio chiaro, sintetico e comprensibile.

Come per il KIID, anche nel KID è necessario che il traduttore conosca perfettamente la terminologia ufficiale reperibile nel regolamento UE 1286/2014 del Parlamento europeo e del Consiglio del 26 novembre 2014 relativo ai documenti contenenti le informazioni chiave per i prodotti d’investimento al dettaglio e assicurativi preassemblati, nonché nelle Linee guida sull’applicazione del regolamento (UE) n. 1286/2014 del Parlamento europeo e del Consiglio relativo ai documenti contenenti le informazioni chiave per i prodotti d’investimento al dettaglio e assicurativi preassemblati.

Anche frasi apparentemente irrilevanti, come quella del mio esempio, potrebbero infatti avere già una traduzione ufficiale che è fondamentale rispettare.

Ma il KID deve essere tradotto?

L’articolo articolo 7 del regolamento UE 1286/2014 prescrive:

Il documento contenente le informazioni chiave è redatto nelle lingue ufficiali o in una delle lingue ufficiali utilizzate nella zona dello Stato membro in cui il PRIIP è distribuito […]. La traduzione riflette fedelmente e scrupolosamente il contenuto del documento originale contenente le informazioni chiave.

Pertanto, sì: trattandosi di un documento riservato agli investitori al dettaglio che mira proprio ad agevolare la comprensione degli strumenti su cui investire, è fondamentale che il KID sia nella lingua dell’investitore. Pensare che tutti sappiano l’inglese – e ancor di più l’inglese finanziario – può costare il successo del prodotto d’investimento.